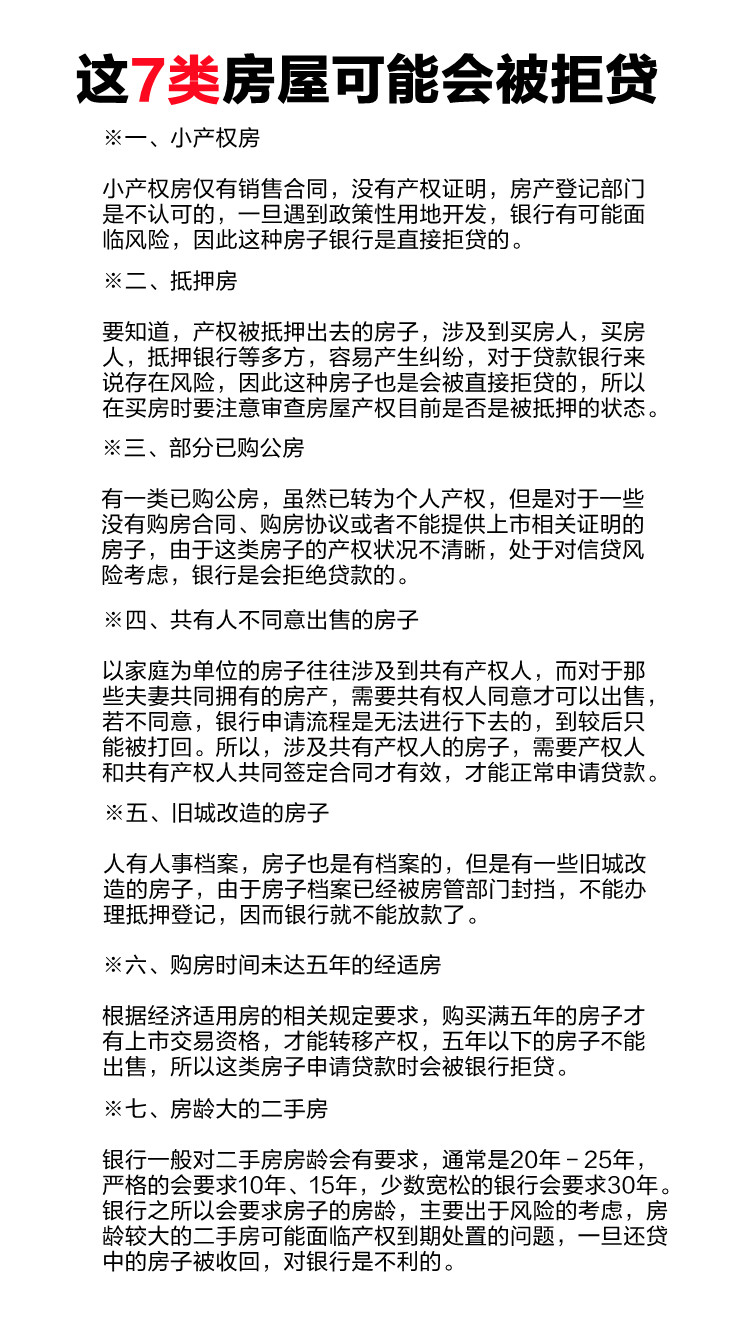

哪7类房屋可能会被拒贷?

哪7类房屋可能会被拒贷?

2021-11-26 16:20

来源:

上海中原

浏览:

12595

导语:

购买的时候一定要注意

如果贷款人的信用记录中有多个小额贷款公司的申贷记录,这个时候去银行申请贷款有可能会被秒拒。因为小贷融资成本过高,如果贷款人长期走的这种融资渠道的话,银行会认为贷款人条件不符,还有就是违约风险高。建议个人从小额贷款公司借钱,最好不要超过2家,多了会让自己陷入还贷不能的怪圈。

其他会影响贷款买房的因素

1、贷款人的工作性质

工作性质往往反映贷款人的收入水平及收入稳定情况。银行往往偏爱高收入、稳定、高大上的行业,偏爱央企、国企、世界500强等。比如:公务员、教育工作者、医生、垄断行业等。

2、银行流水偏少

银行流水少,或者说有效流水少,银行会认为你缺乏“还款能力”。“有效流水”的定义很重要。“当天入账,当天取出”“整笔转入,整笔转出”肯定是无效的流水。

3、信用卡等有逾期

在使用信用卡上,一定要注意,还款不要有逾期!同时,水电费、物业费、手机话费也列入了证明名单中。

4、征信报告查询频繁

不要频繁查询征信,特别是委托相关金融机构,如银行、借贷公司等。只要查询过就会被记录在征信报告中。只要有征信报告查询记录,银行就很有可能认定为存在“贷款”历史。

5、负债过高

征信报告中会显示你的债务情况,如信用卡分期、车贷、部分小额贷款等。负债过高会使得银行要求你的收入也随之提高。

6、所购房屋的情况

你购买的房屋也是银行考量放款的重要依据。一般来说,银行对于面积较小、房龄较老的房屋比较慎重。

办理贷款有哪些注意事项

1、谨慎使用信用卡分期、“花呗”分期等小额贷款产品

信用卡分期和“花呗”的道理类似。其实这就是一次贷款行为。第一是会增加你征信查询的次数。第二这也是你的负债,同时银行会觉得你的消费习惯不好。第三这些“便利”的分期服务,很可能造成你忘记还款。

2、适当使用信用卡

为自己积攒“诚信资本”。信用卡等贷款产品用得不好,那叫黑户,完全没有用过,那叫白户。不论“黑户”“白户”对于银行来说都不是优质客户。

会影响。如果贷款人的信用记录中有多个小额贷款公司的申贷记录,这个时候去银行申请贷款有可能会被秒拒。因为小贷融资成本过高,如果贷款人长期走的这种融资渠道的话,银行会认为贷款人条件不符,还有就是违约风险高。建议个人从小额贷款公司借钱,最好不要超过2家,多了会让自己陷入还贷不能的怪圈。

其他会影响贷款买房的因素

1、贷款人的工作性质

工作性质往往反映贷款人的收入水平及收入稳定情况。银行往往偏爱高收入、稳定、高大上的行业,偏爱央企、国企、世界500强等。比如:公务员、教育工作者、医生、垄断行业等。

2、银行流水偏少

银行流水少,或者说有效流水少,银行会认为你缺乏“还款能力”。“有效流水”的定义很重要。“当天入账,当天取出”“整笔转入,整笔转出”肯定是无效的流水。

3、信用卡等有逾期

在使用信用卡上,一定要注意,还款不要有逾期!同时,水电费、物业费、手机话费也列入了证明名单中。

4、征信报告查询频繁

不要频繁查询征信,特别是委托相关金融机构,如银行、借贷公司等。只要查询过就会被记录在征信报告中。只要有征信报告查询记录,银行就很有可能认定为存在“贷款”历史。

5、负债过高

征信报告中会显示你的债务情况,如信用卡分期、车贷、部分小额贷款等。负债过高会使得银行要求你的收入也随之提高。

6、所购房屋的情况

你购买的房屋也是银行考量放款的重要依据。一般来说,银行对于面积较小、房龄较老的房屋比较慎重。

办理贷款有哪些注意事项

1、谨慎使用信用卡分期、“花呗”分期等小额贷款产品

信用卡分期和“花呗”的道理类似。其实这就是一次贷款行为。第一是会增加你征信查询的次数。第二这也是你的负债,同时银行会觉得你的消费习惯不好。第三这些“便利”的分期服务,很可能造成你忘记还款。

2、适当使用信用卡

为自己积攒“诚信资本”。信用卡等贷款产品用得不好,那叫黑户,完全没有用过,那叫白户。不论“黑户”“白户”对于银行来说都不是优质客户。

买房一直是大家都关注的一个焦点事件,虽然大家也看到政府是对楼市进行了调控,但房价依然是居高不下,不过之后的房价去趋势也会明朗很多,不降也并不意味着会像以前那样猛涨。

因为钱不够,许多人都是选择贷款买房,但是我们都知道房贷最长的时间是30年,那么对于还房贷的这个问题,许多人都不清楚,有的人只是循规蹈矩,一点一滴的选择慢慢还,但是有的人可能会选择中途提前还贷。

适合提前还贷的人

如果对于有些人来说,对负债相当的敏感,自己的心里面有很大的精神压力,为了想要减轻一点心理压力,不想要负债累累的,那么是可以选择提前还贷。或者说你没有其他的投资打算,那么这笔钱如果不还贷,选择在银行存起来,其中的利息可能还没有你提前还贷省下来的多,所以如果是这种情况,建议提前还贷。还有一种方式就是,因为我们都知道,还房贷是拿房子做抵押,那么如果你需要把这个房子的抵押解除掉,再去用做其他的抵押投资也是可以选择提前还贷的。

不适合提前还贷的人

既然有适合提前还贷的人,那么当然也就有不适合的。这里说的不适合,并不是说真正意义上的不适合,还是说不建议提前还贷。

首先,如果你有更好的投资渠道,可以利用手中的现金去,做更好的事情,或者是自己更想做的事情,那么就可以不用提前还贷;当然还有一种人就是利用住房公积金贷款,那么我们要知道这种利息其实是非常低的,提前还贷给自己减轻的压力是没有多少;

最后一种就是,如果你是选择等额本息,那么还贷已经还了一半,或者说选择等额本金,还款已经过了1/3,这种情况,能省的利息是相当的有限,当然也是不建议提前还贷的,慢慢还贷,也并没有给自己带来多大的压力。

具体要什么时候还清最好?

这个跟当初你办理贷款的时候是选择等额本息还款还是等额本金还款是有很大关系的。因为办理贷款的时候,每个月所还的金额里面既包括了本金又包括了利息。“等额本息”是每个月还同等的金额,这是大多数人都会选择的一种方式,“等额本金”是每个月同等的本金,利息会随着本金的减少而逐渐减少。

如果真的不想还月供,也没有什么投资能力,那当然是越早还款越划算,因为利息是按复利计算的,这样时间越长,利息就越高。比如30年的等额本息还款,基本利率下,利息就跟本金差不多了。

那根据专业人士的意见,最好的还款期限应该是在购房后的三到五年,这个时候把钱一次性还清更好一些,因为这个时间段,利息并没有付很多。

但是提醒大家:提前还款时间过早是需要支付相应的违约金的,这在贷款合同里都是有明确约定的。而且还款时间如果不对,是不划算的。

首先,违约金一般是分两种形式收取:

按照提前还款时的未结余额的百分比计算(一般是2%到5%)

罚若干个月份的利息。比如我们要提前还20万余款,然后银行规定提前还款要罚息3个月,那么按照基准利率4.9%计算,你要交付的违约金为20万×4.9%÷12×3,大约2450元左右。

其次,提前还款的可以还全部,也可以还部分。如果是部分提前还款,金额一般是1万的整数倍。

还有不少过来人建议不要一次性还清房贷,尤其以减少利息支出为目的一次性还款。因为对于大多数人来说,市面上所有借贷的渠道,只有银行房贷的利息最低,如果是公积金贷款那就更划算了。这可能是我们人生中能轻松拿到的、利息最低的一笔大额贷款。再加上现在物价上涨、货币贬值,留着一部分房贷能更好的抵御通货膨胀。

不管大家有没有提前还款的想法,大家还是要可以多关注这方面的行情,对我们只有利无害。

说起现在的房价,相信大多数的人都会认为目前的房价高,但是它牵扯到的资源太多了,婚姻、校区、户籍这三项就足以让人不得不买。值得庆幸的是,还有房屋贷款,所以在这种情况下,有很多朋友不得不选择申请购房贷款,但是,贷款通过率并非是100%的,更何况,有些房子还是不能贷款,比如下面这几种房子不要买,因为银行不批贷款。

一、证件不齐的楼盘

买房一定要看“五证”,这点相信大家在买房的时候也会多加留意的,因为开发商想要合规合法的进行楼盘销售,就必须是五证齐全。如果开发商的房子五证不全不仅银行不批贷款,而且后续也无法正常办理产权证。

但是,有些朋友会贪图便宜或者是粗心大意的就忽略查看开发商五证,所以在这里提醒大家,买房一定要看五证,对于证件不齐的楼盘,银行是不批贷款的。

二、小产权房

这种房屋,大家其实是很熟悉的,在实际生活中也是很常见的,但是,它并非国家承认的商品房,所以它是肯定不能办理购房贷款的。不过小产权房价格的优势还是吸引不少人购买,毕竟以居住为目的小产权房子还是可以满足的。

因此,在这里提醒一下大家,小产权房的风险是不可忽略的,大家在购买之前也要提前了解,它实际上是不受法律保护的,将来要是被拆了可能跟你没有半毛钱关系,而且因为没有产权证,也是不能办房贷的。

三、性质特殊的房产

这种类型的房屋就有些复杂了,不少人都分不清,就拿经济适用房来说,这种房子需要满足一定的年限之后才能交易,如果在年限不满足的情况下银行是不可能放款的,同时过户也是无法完成的。

还有,现在楼市仍然还是在调控之中,不少城市还是有着限售的政策,所以大家在买二手房的时候一定要检查好房主的不动产权证是否已经满足了限售年限,若没有满足银行是肯定不放款的。

四、产权年限剩余较短的房子

比较常见的就是,市区的老破大或者是一些建设比较久的房子。申请购房贷款的年限一定是在剩余产权年限之内的,这一个大家也要注意一下,而且申请房鍈的时候,房子年龄太大银行也是不批贷款的。

如果你想要贷款购房,那么上面这几种房子就基本上可以不用考虑的,因为银行不会批贷款的,此外,这些只是房子的问题,还有关于自己的个人征信,大家一定要认真对待,就算你选到再好的房子,如果房贷拿不下来的话,那么也就是白做了。

根据第七次人口普查的数据显示,目前我国的老年人的数量可谓是非常庞大的。据了解,60岁以上人口约有2.64亿人,占总人口的18.7%。而65岁以上人口约有1.9亿人,占总人口的13.5%。而根据国际标准来说,60岁以上人口占比总人口的10%以上,或者65岁以上人口占比总人口的7%以上,就意味着这个国家或者地区处于老龄化社会。

对于目前来说,我国无疑已经进入到老龄化社会。而对于养老行业来说,随着老年人数量的不断增加,也会迎来蓬勃发展的机遇。而对于老年人来说,为了以后的养老生活,也开始物色养老房。甚至一些没有退休的中年人,也开始考虑以后的养老生活,为自己退休后的生活做打算。

而对于养老房来说,无疑是这些这些中年群体考虑的主要问题。毕竟对于我国来说,“有房才有家”的思想观念根深蒂固,就算是考虑已经养老的问题,也首先会考虑买一套养老房。但对于现在来说,中年人购房的数量还是比较少的,楼市当中购房主力依旧是那些年轻人。而对于我国来说,平均购房年龄是多大呢?

根据数据显示,我国购买首套房的平均年龄是27岁,而对于那些欧美国家来说,平均购房年龄也在三十多岁。可以说我国的购房平均年龄是非常小的。为什么对于我国来说,人们买房的年龄会这么小呢?其实最主要的原因,还是这些年轻人面临着结婚的难题。要知道,对于我国来说,人们对房子有着特殊的执念,刚刚也说了,“有房才有家”的思想观念根深蒂固。

而对于结婚来说,就是两个人组建一个新的家庭,而对于房子来说,是一个家庭必不可少的商品。这就使得买房结婚成为了现在的常态,对于年轻人来说,为了结婚也只能选择买房。而且对于这些年轻人来说,都是依靠家庭当中的帮助,才拥有了一套属于自己的住宅。因此,对于我国来说,购买首套房的平均年龄较小也是非常正常的事情。

因此,我们可以看出,对于现在购房群体来说,还是以年轻人为主。而对于年长的中年人来说,想要买养老房无可厚非,但如果是贷款买房的话,还是具有很大的弊端。为何会这样说呢?其实主要还是因为3点原因,可谓是非常真实。

第一点原因:经济压力大

对于一些年长的中年人来说,可以说是一个家庭的支柱。不仅要赡养老人,而且还要照顾孩子。虽然说孩子已经长大成人,但对于这些孩子来说,在二十多岁的年纪,正是面临买房结婚的时期。在这时候,中年人如果选择贷款买房的话,手里肯定不会有多少积蓄,这就导致孩子结婚都是很大的问题。

毕竟对于这些年轻人来说,结婚需要买房,而且彩礼也是不小的开支。单单是房子的首付和彩礼就需要几十万,对于一个年轻人来说,肯定是拿不出这么多钱的,最终还是要中年人为自己的孩子“买单”。可以说这个年龄正是经济压力最大的时候,如果在这时候选择贷款买房的话,自己家庭开支就会比较大,甚至会被房子拖垮。

第二点原因:会面临失业的风险

大家都知道,到了中年的时候,最担心遇到的问题就是失业,也就是大家所说的中年危机。毕竟对于公司来说,更喜欢那些有斗志,身体素质较好的年轻人。而且对于这些年轻人来说,因为刚刚工作的缘故,所以工资也不会很高。而对于这些中年人来说,生活重心更偏向于家庭,而且身体素质大不如以往,可谓是随遇而安。再加上这些中年人工龄较长,因此工资也比较多。对于一个公司来说,肯定更愿意用那些工资低,有斗志的年轻人。

这就导致很多中年人都会面临失业的问题,如果中年人选择贷款买房的话,肯定要考虑一下自己是否会遇到失业危机。因为一旦失业的话,不仅自己家庭开销较大,而且房贷也是不小的开支。一旦失去了经济来源,最终只能面临断供弃房的局面。如果房子法拍的价格不够偿还房贷的话,购房者还需要偿还剩下的房贷,可谓是得不偿失。

第三点原因:贷款问题难以解决

大家都知道,人们在贷款买房的时候,选择贷款年限时,一般都是三十年。而且对于现在买房的群体来说,一般都是二三十岁的年轻人。这样的话,即使背负着三十年的房贷,在退休之前也能还清房贷。这也是银行更喜欢贷款给这些年轻人的原因,毕竟这些年轻人以后还房贷的能力比较稳定。

而对于例如一个45岁以上的中年人来说,即使是65岁退休,最多也只能再工作二十年。而银行为了保险起见,肯定会缩短贷款年限,毕竟让一个退休的人继续还房贷,也是不太靠谱的事情。因此,对于这些中年人来说,贷款买房的话,最多贷款年限只有二十年,甚至会更短。而缩短贷款年限的话,也就意味着人们每个月的房贷资金更多,可以说是加大了人们的经济负担。一些银行为了保险起见,根本就不会贷款给这些年龄较大的购房者,导致人们想要贷款买房都比较困难。

一般采取浮动利率政策的住房商业贷款都会有一个重定价周期,最短为一年。而每过一个重定价周期,到了重定价日,就会按最新LPR报价算上银行规定的基点数(基点数一经确定,在整个贷款期限都将保持不变)得出新利率,然后在下一周期执行,直到下一周期也结束后再重新计算。

如此一来,若新利率较旧利率有所上升的话,客户要还的利息也就会随之变多;反之,则会减少。

而若房贷选择的是固定利率,那自然不存在利率调整日了。

另外,如果申请办理的是住房公积金贷款,那一般要等到中国人民银行调整了贷款基准利率之后,房贷才会于次年的1月1日开始执行新利率;若是在贷款期限内中国人民银行一直都没有调整贷款基准利率的话,那住房公积金贷款利率也不会发生变化。

购房的贷款方式有几种?

1、住房公积金贷款

不管是买什么房子,都应该是使用公积金贷款,因为住房公积金贷款具有政策补贴性质,贷款利率很低,真的是非常划算,相比商业银行贷款,利率差不多为一半,那么算下来能省差不多几万块钱的利息。不过并不是所有人都有这么高的额度,要根据参保时间与购房价格等几个因素来定,大家如果公积金额度不够,那么可以选择与其他贷款组合的形式也是可以的。

2、个人住房商业性贷款

如果公积金贷款额度不够,那么可以选择去银行申请按揭贷款,只要在银行存款的余额占购买住房所需资金额的比例不低于30%,并且足够付首付,有一定量的金融资产或财产,那么就可以向银行申请按揭贷款,利率相比公积金贷款来说会高很多。

3、个人住房组合贷款

公积金贷款额度一般为10万-29万元,现在很多一二线城市购房款都超过了这个额度,那么就需要用其他贷款来补充,俗称的组合贷款。此项业务可由一个银行的房地产信贷部统一办理,组合贷款利率较为适中,贷款额度较大,大多数人都选择这种方式。

房贷提前还款的话还要还利息。房贷如果是提前全额还款,那么以后的利息是不用还的,它只收取到借款人还清贷款的那一天。举个例子,借款人房贷的期限是30年,他在第5年的时候选择提前全额还款,那么后面25年的利息都是不需要还的。

但如果选择的是部分提前还款,那么以后的利息仍然是按照原有借款合同约定好的贷款利率进行计算的,也就是部分提前还款的话,以后的利息仍然是要还的。

需要注意的是,房贷提前全额还款虽然后面的利息不用还了,但是银行一般会收取1%—5%不等的违约金,有一些则会收取2—3个月的利息作为手续费,所以在申请提前还贷之前,最好咨询一下银行,然后根据信息再做出是否要提前还款的决定。

提前还贷有什么要求

1、与贷款银行提前预约

提前还贷的时间可不是看你的心情而定,而是需要先经过银行的审批,只有银行审批通过后,你才能进行提前还贷。所以,打算提前还贷时,最好提前一星期与贷款银行预约。

2、先偿还贷款的费用

对于提前还贷,银行都会收取一定的费用,最常见的就是违约金。不同的银行对于违约金的收取标准都不一样,购房者最好先到贷款银行咨询一下。

3、提前还贷数额有限制

对于提前部分还贷,并非购房者想还多少就还多少,而是有限制的。一般来说,最低还款额为1万元,其次,还款数额必须为1万元的整数倍。

4、提前还贷时间有要求

多数银行对于提前还贷的时间有要求,比如还贷满一年后才可申请提前还贷,所以,如果还贷时间不符合要求,那么就无法申请提前还贷了。

5、组合贷款提前还贷要求多

不少购房者采取了组合贷款的方式来买房,本想着提前还贷时先还商业贷款,结果却被拒了。原因在于组合贷款提前还贷时,不能只还其中一种,必须保持一定的比例。