上海最新银行贷款、限购政策变化,赶紧看看!

2021-03-09 16:54

来源:

上海中原

浏览:

67199

导语:

最近贷款政策的变化情况和离异时家庭住宅限购政策的最新判断方法

年前出台的楼市政策,银行贷款的资质审核也越来越严苛,今天就和大家梳理下最近贷款政策的变化情况和离异时家庭住宅限购政策的最新判断方法。

一. 最近贷款政策变化

1、银行严查客户的首付款来源,客户首付款不能通过非直系亲属借款、P2P公司借款、贷款借款、信用卡套现等。(换句话说,以后问兄弟姐妹借钱凑首付款行不通了,因为他们算亲戚不算直系亲属。)

2、银行需要查询客户的还款能力,需要有匹配收入证明金额的工资流水或者能体现收入的其他证明。

3、审批时间延长,目前批贷时间平均在证件收齐后的1至1个半月左右。

4、放款时间延长,目前放款时间平均在新产证出来后1至2个月左右,可能会更长。

5、若全国范围内有2套及2套以上房贷在还,银行停止发放第3套房贷。

6、父母上产证,子女参贷目前已经停止受理。子女上产证,父母参贷目前也要提供还款能力,政策从严。

7、近三年内有离异史的,银行暂不受理贷款。

8、定金审批目前银行暂停受理,首付款需要付足规定比例后方可受理贷款。(首套3.5成,二套5成或7成)

不得不说,现在贷款政策的确是大幅收紧,想通过离婚买房更是行不通了。

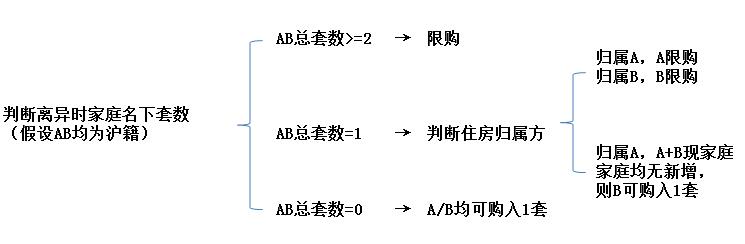

二. 离异家庭限购政策判断方法

注意点:

①夫妻离异前已处理完毕且离婚协议未体现(以产证登记日期为准)的住宅不计入套数

②离异后现家庭及前任家庭新增住房,需计算在内

③离异时未出售/赠与房屋,离异后出售/赠与,仍计算在内

④其他政策保持不变(限购前和父母共有住房,提供关系证明可剔除,若离异需前任配合提供)

方法:先判断原家庭是否限购,再判断现家庭是否限购